Как отличить актив от пассива и увеличить свои доходы?

Очень часто при построении грамотного личного финансового плана возникает необходимость соотнести активы и пассивы. Однако при детальном разбирательстве выясняется: то, что мы искренне считали активом, на самом деле хорошо замаскированный пожиратель наших денег. Иными словами, пассив.

Что же считать активом? К активам относится всё, что приносит нам доход. От недвижимости до электродрели, которую вы используете при ремонте собственного дома, или, например, швейной машинки, на которой вы шьёте и ремонтируете одежду. К активам также относятся депозиты, акции, ценные бумаги.

Пассивом стоит считать всё то, что требует денежных затрат на своё содержание, обслуживание или поддержание в рабочем состоянии. То есть, всё, что забирает деньги из вашего семейного бюджета.

Почему же люди порой принимают за активы настоящие пассивы? Возьмем, к примеру, машину и квартиру. Но на самом деле активом они будут только в случае, если приносимая ими прибыль будет больше, чем затраты на их содержание. Например, если вы сдадите квартиру в аренду. Или будете работать на собственной машине. А депозит, положенный в банк под процент меньший, чем процент инфляции, из актива неизбежно превратится в пассив.

Большинство людей, чей доход растёт, усиленно приобретают пассивы – большой дом, дорогую машину, без оглядки берут кредиты. В результате их финансовая ситуация вполне может характеризоваться русской пословицей: "Не было печали, купила баба порося". Пассивы, то есть того самого "порося", надо содержать, кормить и согревать зимой.

Конечно, правильнее было бы приобретать активы, тогда ваш личный капитал будет постоянно увеличиваться. Давайте проанализируем ваши активы.

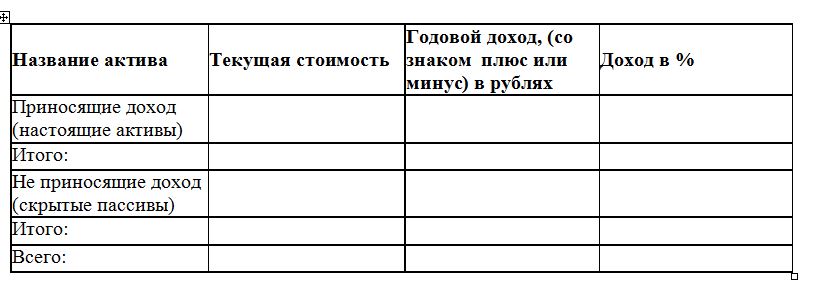

В колонку "активы" вносим всё, что имеет значимую ценность – квартиру, земельный участок, счёт в банке, произведения искусства и т. д. Сначала вносим активы, которые приносят доход, а ниже вносим активы, которые не приносят прибыли.

У большинства людей активов, приносящих доход попросту нет. Если верхняя строчка не пустая, то, скорее всего, там записан ваш банковский депозит.

Во вторую колонку – стоимость актива на сегодняшний день.

В третью колонку вносим доход, полученный от актива. Для собственной квартиры, автомобиля, дачи и прочего. процент будет отрицательный, так как мы тратим средства на их содержание.

В четвёртой колонке считаем доходность в процентах, разделив годовой доход (положительный или отрицательный) на текущую стоимость, умножив на 100.

Анализируем. Сумма цифр из второй колонки покажет ваш реальный капитал на сегодня. Сумма в третьей колонке – ваша прибыль от капитала. А в последней колонке получаем доходность от вашего капитала. Хорошо, если она окажется положительной. Если доходность отрицательная, то вам надо задуматься о том, а те ли активы у вас или вы приобретаете одни пассивы, которые хотите по привычке называть активами.

Стремитесь создавать настоящие активы? Те, что принесут вам деньги, а не те, которые забирают их у вас из кармана? Эксперты рекомендуют иметь не менее пяти позиций активов. Если их больше – значит, появятся дополнительные затраты на управление ими.

Стародубцева Анита Антанасовна, Фролова Олеся Викторовна - консультанты-методисты по финансовой грамотности