Программа Министерства финансов Калининградской области "Повышение уровня финансовой грамотности жителей Калининградской области"

ГОРЯЧАЯ ЛИНИЯ: 8-800-555-85-39

Половина работающих россиян до 30 лет, которые откладывают деньги, имеют сбережения в наличных. А распространенное мнение, что молодежь проявляет «финансовое легкомыслие» и не склонна к накоплениям, оказалось мифом. Об этом свидетельствует опрос компаний «Сбербанк Управление Активами» и «Сбербанк страхование жизни» («Известия» первыми ознакомились с его результатами). Как показало исследование, 70% молодых работающих людей делают сбережения регулярно или от случая к случаю. Чаще всего они откладывают деньги на «черный день», что также не соответствует устоявшемуся стереотипу. Эксперты, опрошенные «Известиями», отмечают повышенную финансовую ответственность нынешних молодых. Хотя они, по мнению специалистов, могли бы и больше вкладывать в долгосрочные инвестиционные инструменты.

Принято считать, что современные молодые люди живут по принципу «Гуляй, шальная императрица» и спускают все заработанные средства. Однако, как показал опрос, проведенный в 37 российских городах с населением более 500 тыс. человек, только 30% работающих россиян в возрасте 18–30 лет тратят всё, что получают. Более трети опрошенных (36%) сообщили, что откладывают деньги от случая к случаю, а еще 34% стараются делать это на регулярной основе. Таким образом, доля тех, кто имеет накопления, среди работающей молодежи составляет 70%.

Самая высокая доля «сберегателей» проживает в Санкт-Петербурге, говорится в исследовании. В топ-10 городов по этому признаку вошли также Ростов-на-Дону, Ярославль, Оренбург, Владивосток, Пенза, Липецк, Москва, Тюмень и Рязань (города расположены в порядке убывания).

Еще один удар по стереотипам — больше всего молодых россиян (почти четверть) откладывают на «черный день». Проще говоря, стремятся создать подушку безопасности на случай различных непредвиденных обстоятельств, которые могут повлечь резкое ухудшение здоровья (аварии, болезни, несчастные случаи). По оценке респондентов, их накоплений им может хватить на семь месяцев, если они останутся без работы. При этом необходимо отметить, что потребности молодых людей, как правило, достаточно скромны, отмечается в исследовании дочерних компаний Сбербанка.

Также среди целей накопления оказались покупка квартиры (17% опрошенных), путешествия и отдых (16%), ремонт квартиры и приобретение машины (по 12%). Еще 7% молодых людей используют часть зарплаты для инвестиций, чтобы получить дополнительный доход, а 4% респондентов сообщили, что копят на будущую пенсию.

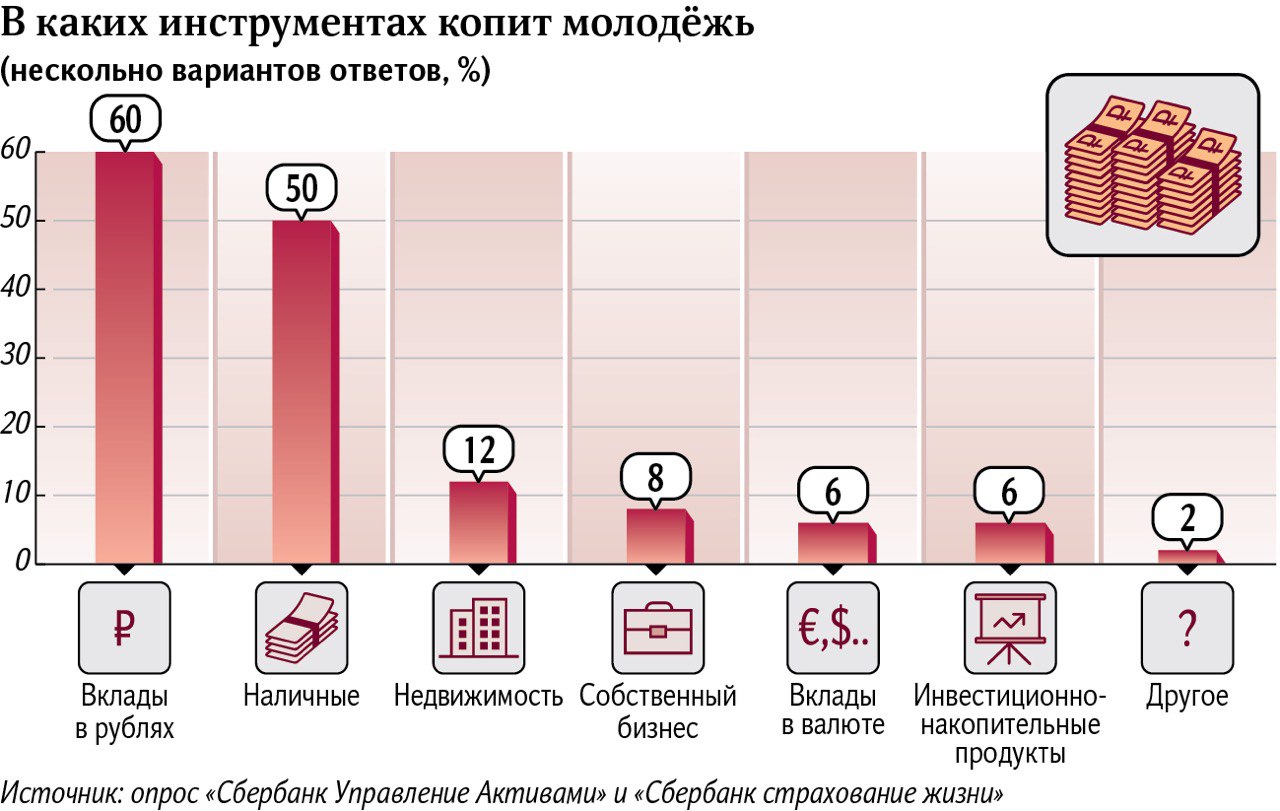

Интересно, что 50% участников исследования предпочитает откладывать наличные деньги, которые стали вторым по популярности инструментом накопления после депозитов (60%, в ходе опроса можно было давать множественный ответ). Причем молодежь диверсифицирует вложения за счет различных валют. Так, 83% сбережений формируются в рублях, 11% в долларах и 6% — в евро.

Опять же принято считать молодых более продвинутыми в использовании высоких технологий. Однако в том, что и у них в ходу наличные, эксперты не видят ничего удивительного. По словам советника директора проекта Минфина по повышению финансовой грамотности Анны Зеленцовой, молодежь в первую очередь формирует финансовую подушку на случай непредвиденных ситуаций, поэтому и выбирает ликвидные формы — например, наличные, которыми можно быстро воспользоваться.

— Это абсолютно нормально, если речь идет не о больших и не долгосрочных сбережениях. Международные и российские эксперты сходятся во мнении, что приемлемый размер финансовой подушки на случай потери работы или других причин — суммы, равные от трех до шести месячных расходов, — пояснила она.

По мнению главного экономиста рейтингового агентства «Эксперт РА» Антона Табаха, молодежь более грамотна в том числе за счет финансового просвещения и наблюдения за закредитованными старшими поколениями.

По мнению главного экономиста рейтингового агентства «Эксперт РА» Антона Табаха, молодежь более грамотна в том числе за счет финансового просвещения и наблюдения за закредитованными старшими поколениями.

— Скорее всего, молодые люди наблюдали валютные скачки в 2014-м, видели на примере родителей или более взрослых коллег, к чему может привести отсутствие финансовой подушки безопасности, поэтому и стараются сберечь часть дохода, — предположил эксперт.

При этом он подчеркнул, что инвестиционной стратегией такие сбережения назвать нельзя.

— Это, собственно, именно сбережения, поскольку размещены в наличных или на банковских вкладах. Тяга к наличным, на мой взгляд, вполне типична не только для молодежи, но и для всего населения России в целом из-за недоверия к финансовым институтам и частично из-за не всегда высокой финансовой доступности, — уверен Сергей Макаров.

Финансовый советник Наталья Смирнова считает, что есть еще одна причина тяги к наличным — недоверие к финансовым инструментам. Но это, подчеркнула она, не только странно в современном мире, но и накладно из-за обесценивания сбережений из-за инфляции. Поставленные молодежью цели позволяют использовать инвестиционные инструменты.

И хотя, как отметил руководитель отдела продаж частным клиентам «Сбербанк Управление Активами» Андрей Макаров, в компании видят растущий интерес среди молодежи к инвестиционно-накопительным продуктам, пока доля вложений в них невелика. Так, только 6% опрошенных заявили о том, что используют эти инструменты.

— Радует, что молодежь сберегает, — прокомментировала Анна Зеленцова. — Но, конечно, лучше, если бы молодые люди использовали больше долгосрочных сбережений, инвестиций.

Пока их уровень в нашей стране достаточно низок в сравнении с другими странами, уточнила эксперт.