Программа Министерства финансов Калининградской области "Повышение уровня финансовой грамотности жителей Калининградской области"

ГОРЯЧАЯ ЛИНИЯ: 8-800-555-85-39

Жизнь знает крайне мало примеров успешных, с финансовой точки зрения, историй, которые не были тщательно спланированы. Любая цель придает человеческому существованию азарт, интерес, смысл. Это справедливо и по отношению к деньгам. Финансово грамотные люди ставят перед собой финансовые цели и стремятся к их достижению.

Куда целимся?

Финансовые цели могут быть разными: долгосрочными и краткосрочными, ну и по назначению имеют свою специфику, в зависимости от стартового положения человека. Если выделить общий перечень целей, то для среднестатистической семьи будет актуально, например:

- обеспечение собственным жильём. Эта цель из категории базовых, а для российских реалий чаще всего эта цель главная;

- оплата образования детям. Это может быть подготовка к поступлению в вуз или само обучение;

- покупка автомобиля;

- отпуск. Эта цель не первостепенная, но важная. Ведь мы знаем, как важно хорошо отдохнуть, чтобы потом приступить к работе в отличной физической и психологической форме;

- закрытие долговых обязательств. Наличие долгов снижает финансовую стабильность семьи, снижает сопротивляемость кризисным явлениям;

- открытие собственного бизнеса.

Хотя потребность в достижении некоторых финансовых целей может не осознаваться человеком в полной мере, но их реализация может быть совершенно необходима для полноценного функционирования семейной финансовой системы. Такими латентными целями могут стать, к примеру:

- создание подушки безопасности. Как правило, рекомендуется в качестве резерва запасать сумму, равную расходам семьи на три месяца. Например, семья тратит ежемесячно около 40 тысяч рублей, то размер резервного фонда должен быть не менее 120 тысяч рублей. Если кто-то из членов семьи потеряет работу, то уровень жизни семьи не снизится;

- страхование жизни и трудоспособности тех членов семьи, доход которых составляет основу семейного бюджета. Эксперты рекомендуют иметь размер страховой выплаты в объеме двух лет дохода кормильца семьи;

- пенсионные накопления. При планировании стоит считать желательным уровень в 70% от привычного уровня расходов.

Определяем параметры цели

Финансовая цель — это такая мечта, имеющая координаты в трех плоскостях: в качественном, количественном и временном формате одновременно.

Качественное определение цели стоит начать с анализа собственного образа жизни. Что хотелось бы изменить, а что — добавить; по каким параметрам доход полностью удовлетворителен, а где — необходимо поднажать. Лучше зафиксировать все свои мысли и наблюдения на бумаге.

Количественные показатели мы также фиксируем на бумаге. Сколько дворцов и фабрик, коттеджей у моря или у реки, сколько бассейнов. Если автомобиль, то какого года выпуска, с какими техническими характеристиками и т.д.

Третий этап – определяемся с временным форматом. Для каждой цели указываем конкретные сроки достижения. Сроки необходимы еще и для точности расчётов: мы же должны учесть влияние инфляции и возможное повышение стоимости реализации своей цели. Долгосрочные цели мы можем делить на задачи и на этапы.

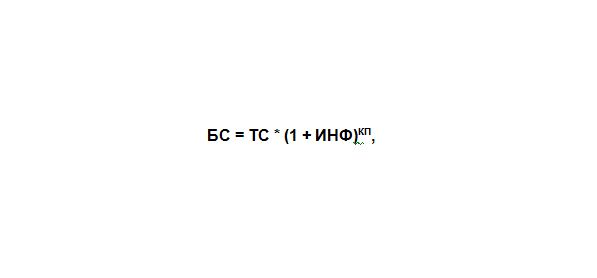

Затем – самое главное: определяем стоимость своей цели. Формула расчета будущей стоимости такова:

Где БС — будущая стоимость цели; ТС — текущая стоимость; ИНФ — величина инфляции; КП — количество периодов (например, лет до достижения цели)

Таким образом, для автомобиля с текущей стоимостью 1 000 000 рублей и инфляции в 11% в год, через 5 лет его будущая стоимость составит 1 685 058 рублей.

Оцениваем финансовые возможности

После того, как были посчитаны величины денежных средств, необходимых для финансирования целей, следует оценить финансовые возможности — подсчитать сумму денежных средств, которой потенциально будет располагать семья, и переходить к инструменту достижения финансовой цели.